#Kedua, penurunan inflasi melambat, The Fed mempertahankan tight monetary policy – higher for longer rates.

Indikator-indikator positif positif pada pembahasan di atas, juga jika negatif, dihasilkan oleh hubungan timbal balik supply–demand. Produksi bertumbuh karena permintaan efektif bertambah. Mengacu indikator penjualan ritel, salah satu faktor pendorong pertumbuhan produksi adalah menguatnya permintaan domestik.

Hemat saya ada dua skema penguatan permintaan domestik. Yang pertama adalah peningkatan daya beli yang disebabkan oleh peningkatan pendapatan rumah tangga dan atau peningkatan penyerapan angkatan kerja (job growth). Yang kedua, peningkatan kepercayaan konsumen terhadap masa depan ekonomi, dinyatakan dalam ukuran The Consumer Confidence, Indeks Kepercayaan Konsumen.

Mengacu data, tampaknya prime mover pertumbuhan permintaan domestik AS adalah peningkatan penyerapan angkatan kerja.

Angka penganguran di AS pada Februari 2024 sebesar 3,9%, naik 0,2% dari bulan sebelumnya. Akan tetapi penyerapan tenaga kerja justru lebih tinggi. Ada 275.000 pekerjaan baru yang tercipta pada Februari, lebih tinggi dari Januari (229.000 pekerjaan baru), dan di atas konsensus (perkiraan analis di Wall Street) yang cuma 200.000. Upah juga meningkat, sekalipun melambat namun tetap di atas laju inflasi.6

Pada Maret 2024, tingkat pengangguran turun menjadi 3,8%. Sebanyak 303.000 pekerjaan baru tercipta, 3 juta lebih tinggi dari perkiraan nonpartisan Congressional Budget Office. Dengan ini Amerika Serikat mencatat pertumbuhan lapangan kerja selama 39 bulan berturut7 dan tingkat pengangguran di bawah 4% selama 26 bulan berturut-turut, rekor terpanjang sejak 1960an.

Sebaliknya, Consumer Confidence Index menunjukkan peningkatan pesimisme rumah tangga Amerika Serikat. CCI Maret turun tipis dari 104,8 pada Februari menjadi 104,7, tetapi jauh di bawah perkiraan ekonom yang sebesar 106,5. Proporsi konsumen yang memperkirakan pendapatan mereka akan turun dalam enam bulan ke depan sebesar 13,8%, naik dari 11,9% pada Februari.8

Ekonom menjelaskan, turunnya CCI disebabkan masyarakat AS mencemaskan peningkatan inflasi yang akan kian banyak menggerus daya beli mereka.

Kecemasan terhadap inflasi bukan monopoli rakyat biasa. Para ekonom dan pejabat The Fed, bank sentral AS, adalah para pihak yang paling “kurang gembira” menyaksikan indikator-indikator ekonomi menghijau sebab itu berarti perjuangan melawan laju inflasi belum akan segera mereda.

Tentang mengapa inflasi tinggi itu buruk bagi perekonomian, sudah pernah saya ulas ringkas dalam “Agar Inflasi Pangan Pokok Sejahterakan Petani.“

Agar Pengendalian Inflasi Pangan Pokok Sejahterakan Petani

Inflasi yang terlampau tinggi akan menyebabkan peningkatan pendapatan nominal rakyat keteter mengimbangi laju harga-harga riil. Sementara fluktuasi harga yang tidak terpola akan menyulitkan industri dan rumah tangga melakukan perencanaan keuangan, baik untuk investasi atau untuk konsumsi.

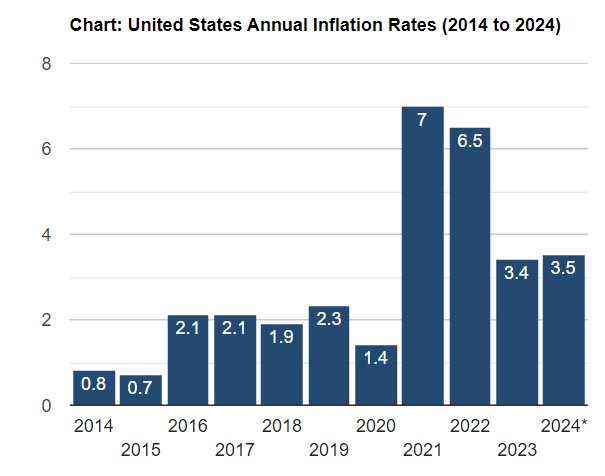

Data yang ada, misalnya yang dirilis U.S. Labor Department pada 10 April 2024, mendukung kecemasan rumah tangga dan pejabat bank sentral AS. Disebutkan, per Maret 2024, laju inflasi TTM, Trailing 12 months (TTM), Amerika Serikat mencapai 3.5%. Pada bulan sebelumnya, inflasi TTM 3,2%.9

Peningkatan laju inflasi bikin hati pemimpin pemerintahan dan pelaku pasar dunia patah arang. Itu karena harapan mereka bahwa The Fed akan segera menurunkan suku bunga menjadi jauh panggang dari api.

Jerome Powell, bos The Federal Reserve, merespon data-data pertumbuhan ekonomi dengan menegaskan pihaknya tidak bisa menurunkan tingka suku bunga dalam waktu dekat. Dengan kata lain, kebijakan suku bunga tinggi, tight monetary policy di AS belum akan berakhir, kemungkinan bertahan setahun ke depan, meski juga tidak akan naik lebih tinggi. Bertahannya suku bunga tinggi inilah yang populer dengan frasa higher for longer rates.

“Recent data have clearly not given us greater confidence instead indicate that it’s likely to take longer than expected to achieve that confidence. If higher inflation does persist, we can maintain the current level of (interest rates) for as long as needed.”

Jerome Powell dalam diskusi di Wilson Center, 16 April 2024.10

Lalu, apa hubungannya dengan pelemahan rupiah?

Pelaku bisnis internasional memiliki dua safe havens (aset atau pilihan investasi dengan risiko yang dinilai paling aman) favorit. Yang pertama adalah emas. Yang kedua adalah surat utang negara Amerika Serikat. Kalau di Indonesia ditambah tanah dan kos-kosan :).

Kebijakan suku bunga tinggi Bank Sentral AS tentu saja berdampak pada kenaikan bunga deposito dan –yang paling menarik–surat utang negaranya, U.S Treasury Bonds (T-bonds). T-bonds adalah satu dari 4 tipe surat utang yang diterbitkan U.S. Department of the Treasury, Kemenkeu AS.

Pelaku bisnis menganggap T-bonds aset paling minim resiko. Pada dekade lalu, credit rating Amerika Serikat (surat utang negara) selalu diberi peringkat AAA (outstanding), nyaris tanpa risiko. Jarang lembaga pemeringkat men-down-grade credit rating AS. Jikapun terjadi paling-paling dari Outstanding ke Excelent (AA+), misalnya pada 2011 oleh Standard & Poor’s dan pada Agustus 2023 oleh Fitch.

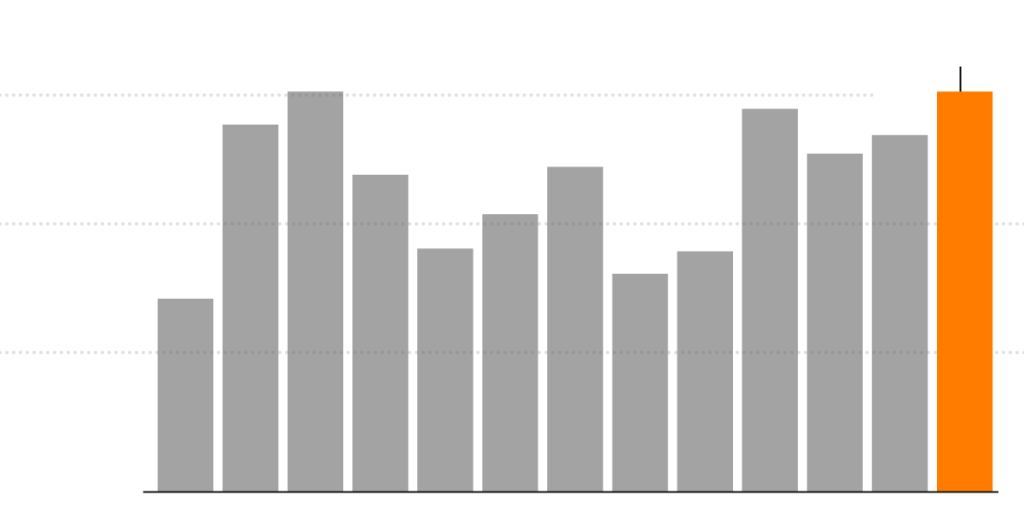

Pada awal April, mengantisipasi penundaan penurunan suku bunga The Fed, imbal Imbal hasil (yield) 10-year U.S. Treasury, obligasi pemerintah AS bertenor 10 yang jadi benchmark, naik dari 3,88% pada awal Januari menjadi 4,55%.11 Grafik berikut menunjukkan bahwa (tren) kenaikan yield obligasi pemerintah AS akan terus naik bahkan dengan laju lebih tinggi.

Ketika imbal hasil investasi berisiko rendah naik, pilihan rasional investor adalah memindahkan investasinya ke sana.

Sebagai perbandingan saja. Saham BCA yang dianggap paling aman untuk ukuran pasar Indonesia, dan hampir pasti selalu memberi keuntungan–karenanya digemari investor asin–hanya bisa memberi yield (dari deviden) 2,83%. Saham selalu lebih berisiko dibandingkan dengan surat utang negara.

Nah, kalau ada investasi yang berisiko nyaris nol –US gov bond–memberi yield dua kali lipat, sangat rasional jika modal internasional buru-buru cabut dari BBCA, apalagi dari emiten lainnya, dan pindah ke surat utang AS. Itu berarti permintaan dolar melonjak dan rupiah terpuruk.

Kondisi ini diperparah oleh faktor ketiga, fear yang dipicu ketegangan baru di Timur Tengah: saling rudal antara Iran dan Israel.

Next:

#Ketiga, provokasi Israel dan balasan Iran, keresahan meletusnya perang besar.